.png)

「新リース会計基準」の公表と「リース税制」の改正

企業会計基準委員会は平成19年3月30日、企業会計基準第13号「リース取引に関する会計基準」及び企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」を公表しました。

これを受けて、平成19年度税制改正においてリース取引の税務上の取扱いが改正されることになり、法人税法、法人税法施行令等に、リース取引(ファイナンス・リース取引)を行った場合に売買があったものとして所得金額を計算するなどの規定が盛り込まれました。

結論

→自動車リースが従来どおりの会計処理を継続できます。

・1契約300万円以下(維持管理費用除き)の取引は、賃貸借処理ができます。

*本内容は平成19年8月付け日本自動車リース協会連合会の「新リース会計基準・リース税制のご説明」を一部抜粋して作成しております。

リース会計基準に関する会計、税務処理については、お客様のご担当の監査法人・顧問税理士などにご確認をお願いいたします。

改正前リース会計基準からの主な変更点

「所有権移転外ファイナンス・リース取引」の会計処理について、「賃貸借処理に準じた会計処理」(賃貸借処理)を廃止し、「売買処理に準じた会計処理」(売買処理)に一本化されました。

適用時期と既契約について

適用時期について

<新リース会計基準>

平成20年4月1日以降開始する連結会見年度及び事業年度から適用されます。

*四半期財務諸表の場合は、平成21年4月1日以後開始する連結会計年度及び事業年度から適用されます。

<リース税制>

平成20年4月1日以降の契約締結分より適用されます。

既契約について

<新リース会計基準>

適用初年度開始前の所有権移転外ファイナンス・リース取引について、リース会計基準では、原則として売買処理を行うこととしていますが、引き続き賃貸借取引を継続又は簡便な方法を適用することもできます。

<リース税制>

税法上は、賃貸借取引となりますので、既契約分については、賃貸借処理を行うことで税務との調整が不要となります。

適用される会社について

<新リース会計基準>

会計基準及び運用指針しな、これらを運用する会社の範疇が明記されていませんが、下記の①②を除く会社については、会計基準を適用しないで「中小企業の会計に関する指針」

*に従って会計処理をすることができます。なお、現時点での「中小企業の会計に関する指針」には、リース取引の会計処理が規定されていませんが、リースの借手については、所有権移転外ファイナンス・リース取引の会計処理について、賃貸借処理とする方針で論議が進められています。

①証券取引法の適用を受ける会社ならびにその子会社及び関連会社

②会計監査人を設置する会社及びその会社

*日本公認会計士協会、日本税理士会連合会、日本商工会議所、企業会計基準委員会の4団体により公表

<リース税制>

税法はすべての会社及び事業者に対して適用され、会社の規模等による取り扱いの差異はありません。基本的に今般の法人税法及び所得税方の改正は、会計基準を踏まえた規定となっていますが、借手が賃貸借処理した場合の規定も盛り込まれています。

新リース会計基準

新リース会計基準

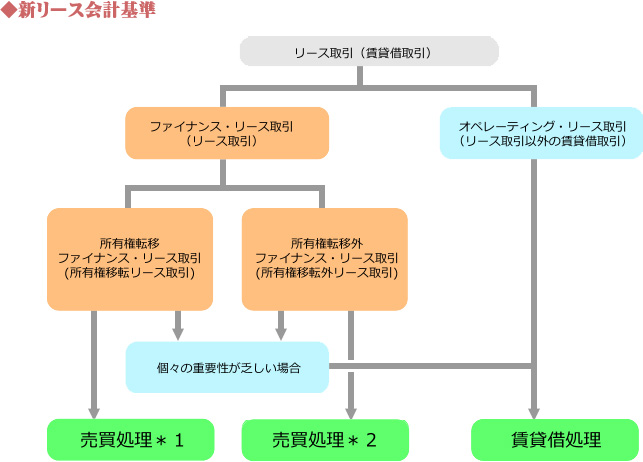

リース取引の定義

特定の物件の所有者たる貸手が。当該物件の借手に対し、リース期間にわたりこれを使用収益する権利を与え、借手

はリース料を、貸手に支払う取引をいいます。

リース取引の分類

<ファイナンス・リース取引>

「リース期間の途中で当該契約を解除できないリース取引又はこれに順ずるリース取引(解約不能のリース取引)で、

借手がリース物件の経済的利益を実質的に享受することができ、かつ、物件の使用に伴って生ずるコストを実質的に

負担することとなるリース取引(フルペイアウトのリース取引)」をいいます。ファイナンス・リース取引は、リース契約上

の諸条件に照らしてリース物件の所有権が借手に移転すると認められる取引(所有権移転ファイナンス・リース取引)

と、それ以外の取引(所有権移転外ファイナンス・リース取引)に分類されます。

<オペレーティング・リース取引>

ファイナンス・リース取引以外のリース取引を言います。

自動車リースは、一般的にメンテナンスサービスの有無により、ファイナンスリースとメンテナンスリースに区分されますが、リース会計ではこれらの区分とは関係なく、全てのリース取引をファイナンスリース取引とオペレーティングリース取引に区分します。

リース取引の会計処理

<ファイナンス・リース取引の会計処理>

通常の売買取引にかかわる方法に準じて会計処理を行います。リース物件とこれに係る債務をリース資産及びリース

債務として形状することになります。(オンバランス)

<オペレーティング・リース取引の会計処理>

通常の賃貸借取引にかかわる方法に準じて会計処理を行います。(オフバランス)

*1 「所有権移転ファイナンス・リース取引」

リース資産は、自己所有の固定資産に適用する方法と同様の減価償却をすることになります。ただし、ここのリース資

産に重要性が乏しいと認められる場合は、オペレーティング・リース取引の会計処理に準じて、賃貸借処理を行うことが

出来ます。

*2 「所有権移転外ファイナンス・リース取引」

リース資産は、リース期間定額法当により、減価償却することになります。ただし、個々のリース資産に重要性が乏しい

と認められる場合は、オペレーティング・リース取引の会計処理に準じて、賃貸借処理を行うことが出来ます。

オペレーティング・リース取引の会計・税務処理

●オペレーティング・リース取引については、賃貸借処理を行い、借手は支払いリース料は費用計上します。

●リース期間中の中途解約が禁止されているオペレーティング・リース取引で中期の不要な場合は、以下のとおりです。

①企業の事業内容に照らして、重要性の乏しいリース取引で、リース契約1件当たりのリース料総額(維持管理費用相

当額を除く)が300万円以下のリース取引

②リース期間が1年以内のリース取引

③購入時に費用処理する方法が採用されている場合で、個々のリース物件のリース料総額が基準以下のリース取引

④事前解約予告期間に係る部分のリース料

●法人税法上は、オペレーティング・リース取引に関する特段の規定はありません。新リース会計基準で定める「賃貸借処

理」が一般に構成妥当な会計処理とされます。